작년에 결혼만 해도 24만 건으로 7년 만에 최다라고 합니다. 그런만큼 집을 마련하고 싶은 부부들이 많을텐데요. 돈이 많아 살고 싶은 집에 살 수 있으면 좋겠지만 현실은 그러지 못하죠... 그래서 대출을 많이 찾아보고 있는데요. 디딤돌 대출과 버팀목 대출이 있다고 하네요. 디딤돌 대출과 버팀목 대출은 둘 다 정부(주택도시기금)에서 지원하는 저금리 대출이지만, 핵심 목적이 완전히 다릅니다. 지금 바로 자세히 정리해드리도록 하겠습니다!

목차

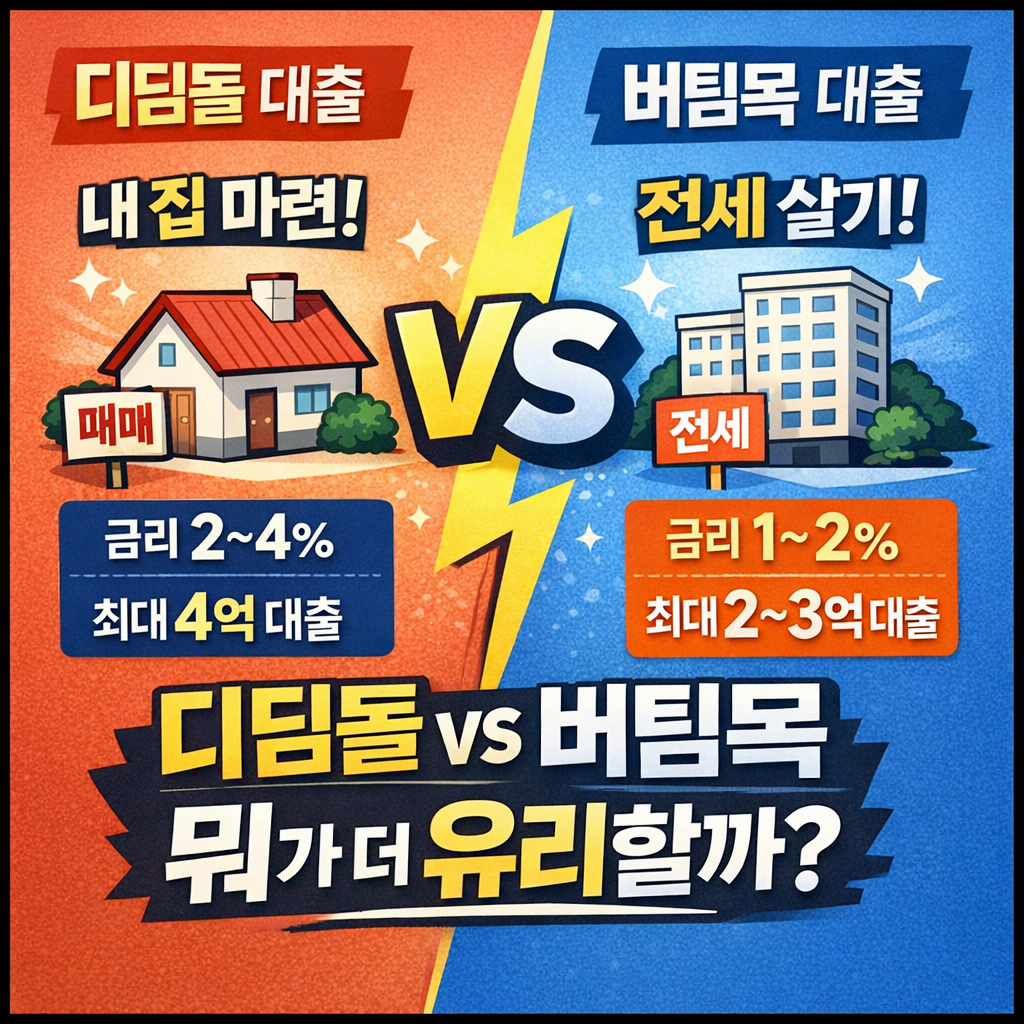

1. 디딤돌 대출 (내 집 마련용)

2. 버팀목 대출 (전세 자금용)

3. 디딤돌 vs 버팀목 핵심 비교

4. 어떤 걸 선택해야 할까?

5. 현실적인 전략 (중요)

1. 디딤돌 대출 (내 집 마련용)

개요

- 무주택 서민이 주택을 구매할 때 받는 정책 모기지

- 시중 주담대보다 금리 낮음

주요 조건 (2026 기준)

- 무주택 세대주

- 소득 : 보통 부부합산 6,000만 ~ 8,500만 이하

- 주택 가격 : 약 5~6억 이하

- 면적 : 85㎡ 이하

금리

- 약 연 2.3% ~ 4.1%

- 우대 적용 시 1%대까지 가능

한도

- 일반 : 약 2억

- 신혼·다자녀 : 최대 3.2억 ~ 4억

특징

- 장기 대출 (최대 30년)

- 고정 또는 혼합금리

- LTV, DTI 규제 적용

2. 버팀목 대출 (전세 자금용)

개요

- 전세 보증금 마련용 대출

- 사회초년생, 신혼부부 필수템

주요 조건

- 무주택 세대주

- 소득 : 일반 5,000만 ~ 7,000만 수준 (신혼 7,500만까지)

- 순자산 : 약 3.6억 이하

금리

- 약 연 1.0% ~ 2.3% (디딤돌보다 더 낮음)

한도

- 일반 : 1억~2억

- 신혼부부 : 최대 3억 수준

특징

- 전세금의 일정 비율 (보통 70~80%) 대출

- 계약기간(2년)에 맞춰 운용

- 상대적으로 심사 쉬운 편

3. 디딤돌 vs 버팀목 핵심 비교

| 구분 | 디딤돌 | 버팀목 |

| 목적 | 집 구매 | 전세 |

| 성격 | 주택담보대출 | 전세자금대출 |

| 금리 | 2~4% | 1~2% |

| 한도 | 최대 4억 | 최대 2~3억 |

| 기간 | 최대 30년 | 보통 2년 단위 |

| 난이도 | 비교적 까다로움 | 상대적으로 쉬움 |

4. 어떤 걸 선택해야 할까?

디딤돌이 맞는 사람

- "이제 집 사야겠다" 하시는 분들

- 청약 당첨 or 매매 계약 예정

- 장기 거주 계획 있음

- 내 집 마련 단계

버팀목이 맞는 사람

- 아직 집 살 계획 없음

- 전세로 몇 년 더 살 예정

- 초기 자금 부족

- 주거 준비 단계

5. 현실적인 전략 (중요)

실제 많은 사람들이 이렇게 진행합니다.

- 버팀목 대출로 전세 거주

- 자금 모으기

- 디딤돌 대출로 집 구매

가장 일반적인 주거 사다리 구조입니다.

디딤돌 대출과 버팀목 대출에 대해 정리해드렸습니다. 여기서 제일 핵심인 부분은 디딤돌 대출은 내 집 마련용으로 장기적이고 버팀목 대출은 전세용으로 단기적이라고 생각하시면 됩니다. 금리는 버팀목이 더 싸지만 자산 형성은 디딤돌이 더 좋다고 볼 수 있어요. 다들 잘 생각해보시고 대출 받아보시길 바랍니다! ㅎㅎ

'정보' 카테고리의 다른 글

| 유류지원금 : 몰라서 못 받는 돈? 유류지원비 총정리 (대상, 조건, 신청방법) (0) | 2026.04.03 |

|---|---|

| 차량 2부제 : 미세먼지 줄이기 핵심 정책! 헷갈리는 차량 2부제, 날짜 계산부터 예외까지 정리 (0) | 2026.04.01 |

| 2026 벚꽃 개화시기 : 2026년 벚꽃 개화시기 총정리! 지역별 만개 타이밍 완벽 가이드 (0) | 2026.03.29 |

| 보금자리론 생애최초 대출 : 생애최초 보금자리론으로 최대 4.2억 받는 방법! (0) | 2026.03.23 |

| 세종 솔리안시티 직접 다녀온 방문후기 (내부사진 포함) (0) | 2026.03.11 |

| 한국 천만 영화 리스트 : 한국 영화 천만 관객 작품 총정리! 역대 흥행 TOP 영화 리스트 (0) | 2026.03.10 |

| 세종 솔리안시티 : 세종 솔리안시티 오피스텔 완벽 정리! 위치, 시세, 투자 가치 총정리 (0) | 2026.03.09 |

| 기름값 : 기름값 폭등 시작됐다... 지금 오르는 진짜 이유와 앞으로 전망 (0) | 2026.03.06 |